江门市新会区雄润纸制品有限公司

Jiangmen xiongrun paper products Co., Ltd

包装用纸箱行业发展现状及发展特点分析

包装用纸箱行业发展现状

改革开放以来,我国纸包装行业的增长一直高于国家GDP增长,连续以两位数的速度发展,十五计划以后的迅猛发展,目前市场上基本能满足商品包装和物流包装的需求。但随着社会经济的发展,对包装的需求仍在进一步提升,纸包装业在持续高速发展后的转型升级进一步刺激行业的发展。

1、瓦楞纸箱需求强劲增长

伴随着我国经济转型,高端客户本身的经营发生了若干重大的转变:一是随着国内居民消费能力的提高,原先出口为主的行业渐渐转向内销;二是各类产品更新换代的速度加快,零库存管理和快速物流成为刚性需求;三是由于沿海地区成本上升以及内陆需求增长迅速,制造业内迁已是大势所趋。

此外,包装是为商品生产和流通服务的,越来越完善的物流快递行业,间接也推动了纸箱行业的发展。另外,人们的物质文化生活越丰富,对纸箱的需求量也就越大。

近年,瓦楞包装在销售、运输包装领域出现新的增长点。随着经济的不断发展,商品销售市场的不断扩大,瓦楞纸越来越多地应用于传统领域之外。近年来各种新型瓦楞纸箱和新型瓦楞纸板结构件不断涌现出来。瓦楞纸板的传统应用主要是纸箱、纸盒。然而,新型瓦楞纸箱作为对瓦楞纸板在包装行业应用领域的深层次开发,将对瓦楞纸箱行业带来无可估量的发展机遇。对于纸箱企业来说,楞型渐细,市场渐宽。

2、纸业集中度不断提升催生涨价潮

纸箱是一个典型的周期行业。制作一个普通的包装纸箱需要三级步骤。第一级是纸浆(废纸浆+原木浆)—原纸,第二级是原纸—箱板瓦楞纸(纸板),第三级是纸板—纸箱。

2012年以来,一级纸浆行业由于环保政策收紧(2015年新环保法全面趋严)、地方主动关停(2012年起1万吨以下产能被列入地方政府淘汰产能对象)、信贷政策(造纸行业已连续3年列入银行限贷行业名单),大量中小造纸企业倒闭,产能明显缩减。造纸行业固定资产投资完成额增速自2012年起一直下降,2016年年初为-10%(五年新低),新增产能几乎没有。

随着不少中小造纸企业的关停破产,企业数量下降,规模以上小型造纸从2010年的3300家降至2014年的2400家。与此同时,造纸行业的集中度不断提升,集中度(CR8)从2012年的28%提升至2015年的33%。

从2017年下半年开始,受G20限产和动力煤涨价抬升自发电成本的叠加影响,第一级的纸浆开始提价,纸浆与国废(国内废纸)价格挂钩。从6月开始,国废(国内废纸)标价提了200元/吨,实际执行价更高。

根据中研普华研究报告《2020-2025年中国纸箱市场深度调查研究报告》统计分析显示:

中国包装用纸箱行业发展特点分析

中央政府门户网站显示,我国快递2015年超过206亿件,稳居世界第一,但总量庞大、种类繁多的快递业包装及其带来的环境问题也引起社会高度关注。国家邮政局日前出台了《推进快递业绿色包装工作实施方案》(以下简称《实施方案》),提高快件包装利用效率,降低包装耗用量,减少环境污染。《实施方案》要求,“十三五”期间,快递业符合标准要求的环保箱、环保袋和环保胶带使用率大幅上升,并推广使用中转箱、笼车等设备,进一步减少编织袋和胶带的使用量。到2020年,基本淘汰有毒有害物质超标的包装物料,基本建成社会化的快件包装物回收体系。

而两个月前,马云旗下的菜鸟网络宣布则联合32家中国及全球合作伙伴启动菜鸟绿色联盟“绿动计划”,承诺到2020年替换50%的包装材料。目前菜鸟正在研究快递包装材料的新标准,减少浪费和污染,打造一套绿色物流的经验和标准。新标准将会取代现有的纸质包装箱,使用新型快递箱。同时,也有菜鸟人士证实,他们确实将试推广一种环保周转箱,可以重复使用,并且安全可靠。菜鸟网络4月开始在上海试点,逐步把周转箱推广到菜鸟联盟当日达覆盖的订单中。

当前纸箱涨价潮能否持续还很难确定。随着快递需求的不断提升和转变,我国纸箱行业发展将呈现出环保、安全等特性。

中国工业总产值分析

一、中国包装用纸箱行业工业总产值分析

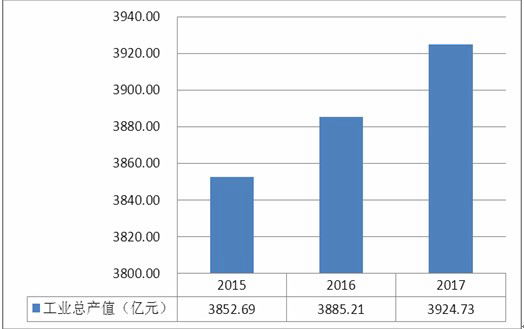

图表:2015-2017年中国瓦楞纸箱行业工业总产值

数据来源:中研普华产业研究院

瓦楞纸箱行业产值规模大,市场份额高度分散。据资料显示,2017年我国瓦楞纸箱行业产值已达3924.73亿元,但纸包装行业前十大企业的总份额不超过5%,市场集中度较低。

江门FSC纸箱厂,江门FSC认证,FSC纸箱,FSC包装,江门FSC纸箱,新会纸箱,包装设计,江门包装材料,贴纸,不干胶,纸托板,飞机盒,专业生产纸箱,五金纸箱,水果纸箱,牛皮纸箱,牛卡箱,美牛纸箱,俄牛纸箱,进口纸箱,纸箱公司,纸箱批发,邮购纸箱,邮购纸盒,纸箱厂,江门纸箱包装,纸箱,彩箱,彩盒持产,江门彩盒,食品纸箱,特种纸箱,异形纸箱,纸吊牌,纸隔板,纸隔卡,江门纸箱厂,生产纸箱,新会纸箱,包装设计